动力煤策略报告20141020

来源:鑫鼎盛期货福州总部 时间:2014-10-21 浏览:2862次

一、宏观面:宏观经济稳中求进,不宜过分悲观

从大局观上,当下的中国经济放缓兼有周期性、结构性的原因,短期内“三驾马车”发动机动力不足,“旧有马达”产能过剩需要淘汰,“新生马达“尚未崛起,经济增长处于转型及动力缺乏期。与此同时,外部环境面临着美国退出QE及明年加息的预期影响,将对全球经济发展放缓及大宗商品价格缩水提供滋生的温床。宏观经济将以脉冲式下跌,不会太好也不会太坏,因为有政府的手进行不断调整,避免波动较大,经济硬着陆对社会安定影响较大。因此,对于投资者来说,把握市场节奏显得尤为重要。

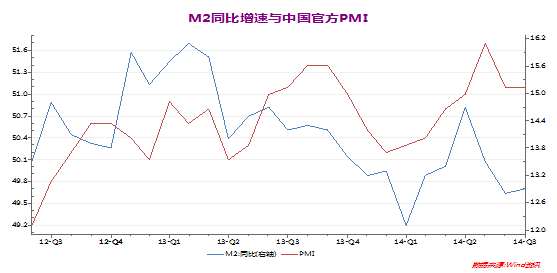

今年一季度以来,中国经济因去年四季度的去产能,收信贷等政策,致使宏观数据表现较差,因此政策方面在二季度有所松动,因此从二季度看来PMI数据有较为明显的回暖,7月份数据到达高峰为51.7,但是房地产的下滑在政策上并没有明显松动,进入8月份,经济因房地产收缩所拖累,PMI下滑至51.1,当然房给地方的地产救市政策,“取消限贷、限购、降低首付比例、房贷利率打折“等政策,确实在一定程度上延缓了中国经济下滑的态势,9月份PMI稳定在51.1,随着该项政策的蔓延,预估10月份的PMI会稳定在51.1或略高一点。整体经济近期属于稳中求进的态势。

在货币方面,M2同比增速在今年6月份达到峰值14.7%后回落,相较于经济数据来说具有一定的领先意义,在9月份有0.1%的增加达到12.9%,但仍处于高位。上周值得关注的事件为央行开展200亿14天期正回购,中标利率3.4%,比上一次降10BP,再创三年半以来最低。这是央行三季度以来第二次降低正回购利率。利率市场化推进,回购利率正在成为中国央行新的基准利率,其传递的降低利率信号印证降息周期继续展开,货币宽松仍可期待。此外继前期央行向五大行注入的5000亿的SLF之后,本周央行新一轮千亿级定向降准的细节:计划向约20家大型国有银行和地方银行注入预计3000-4000亿;投放方式不是路透所说的SLF,而是需银行提供债券质押的PSL。基于此,在央行逐步释放流动性的背景下,政府维稳信号也渐现。

二、产业面:供给收缩,需求随季节性换暖

1、供给收缩,进口减少

今年8月国家发改委、能源局、煤矿安发电《关于遏制煤矿超能力生产规范企业生产行为的通知》,明确所有煤矿年度原煤产量不得超过登记公布生产能力,月度不得超月均计划110%。所有未经核准但已建成并组织生产的煤矿一律停产等。且要求2014年的煤炭进口减少5000万吨,一般年份进口量在3亿吨左右。因此,中煤能源将全年产量目标下调了10%。另外,神华集团2014年将调减煤炭产量5000万吨。今年10月中国财政部关税司发布了《关于调整煤炭进口关税的通知》,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,分别恢复实施3%、3%、6%、5%、5%的最惠国税。而我国进口的煤炭中除无烟煤和炼焦煤外,多数煤种均属于动力煤,这就意味着动力煤将要征收5%-6%的进口关税,进口煤来源较多的澳洲煤、南非煤和俄罗斯煤都将在征收范围之内,而印尼煤因东盟自由贸易协议则不受影响。至此,国家对煤炭行业的复制政策已经全面出台,收缩自身产量,限制进口煤量,已达到稳定煤炭价格的作用。

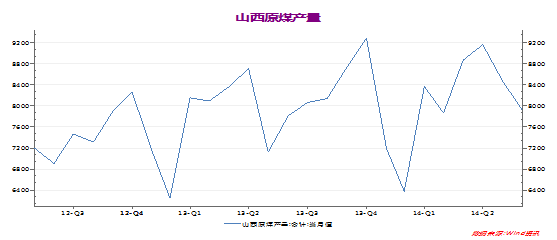

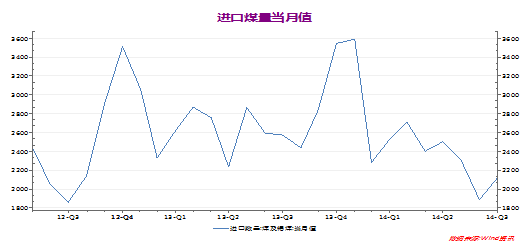

基于以上两点政策,让我们观察一下政策效果。9月份,全国煤炭产量2.92亿吨,同比减少2197万吨,下降7%,其中原国有重点煤矿产量同比减少2000万吨,下降12%。 具体看,山西省9月份煤炭产量7209万吨,环比下降8.81%,同比下降10.55%,为今年以来同比降幅最大的1个月。9月份,内蒙古煤炭产量7368万吨,同比下降14.3%;前9个月,内蒙古煤炭产量68913万吨,同比下降8.3%。神华集团9月份减产957万吨,前三季度商品煤产量同比下降4.4%。9月份,全国煤炭销量2.81亿吨,同比下降6.6%;全国铁路发运煤炭1.86亿吨,同比下降4.3%;主要发运港发运煤炭5668万吨,同比下降6.5%。进口煤方面,9月份全国煤炭进口量2116万吨,同比减少457万吨,下降17.8%,连续3个月同比明显下降。

国内原煤产量下降明显,尤其以山西为代表。

进口煤数量近期下降明显。9月份有一定翘尾因素是主要由于10月份的关税增加政策导致9月份进口煤集中到港所造成的。

2、产地库存与港口库存双降

随着煤炭产量及进口量的减少,相应的,库存下降也是一种趋势。

山西动力煤库存下降明显,9月份山西煤炭库存为3947万吨,环比上月下降了4.24%,相较于多年来连续增长的山西煤炭库存,这是一个较为明显的做多信号。

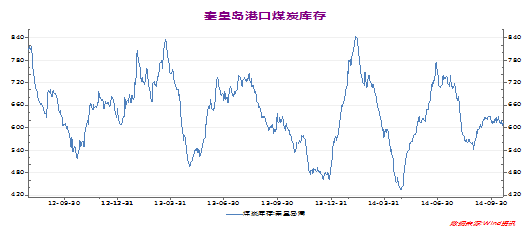

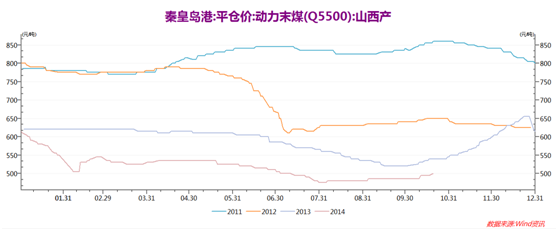

秦皇岛港口煤炭库存自7月份以来下降较为明显,9月底至10月期间港口库存有所增加,预计主要是由于关税增加所致的集中堆港。后期,随着新的关税政策的落实及需求虽季节性回暖,港口库存会有一定的下跌。

3、先行指标:运费指数与锚地船数量

煤炭运费指数与锚地船数量作为煤炭价格的先行指标,对煤炭价格有一定的领先意义,在去年表现的尤为明显。

去年同期,煤炭运费指数已经启动,但今年,由于各电厂吸取去年的教训,并没有等到四季度集中补库,而是在前期已经开始了不断补库的,因此并没有引起煤炭运费迅速拉升。现阶段仍处于筑底酝酿阶段,后期密切关注此数据。

秦皇岛锚地船数量是另一个衡量港口拉煤情况的指标,现处于阶段低位,接下来应密切关注此指标,若有上行便是做多动力煤的准确时机,一般指标在80以上属于较为确定的机会。

4、 季节性需求恢复

动力煤的需求在年内一般由两个高峰,一个是夏季一个是冬季,观察下图可知,但是今年夏天,天气较为凉爽,用煤量并没有产生高峰。在接下来的冬季将会产生里一个高峰,据数据观测来看,9月份同比全社会用电量增加了2.7%,在接下来的四季度将会迎来一波用煤高峰期,预估这一数字会继续增加。

但是电厂的耗煤量增加缓慢,在7月底达到用煤高峰后一路下滑,近期有一定持稳迹象。这主要与宏观经济与工业生产的低迷造成的。

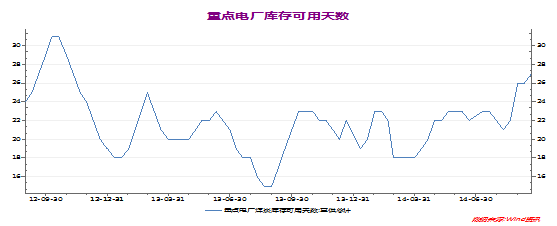

同样的,电厂耗煤量不高,却在不停的采购煤炭,以防去年年底煤企拉抬价格的情形再次发生,因此库存不停攀高,截止9月20日,全国重点电厂的库存可用天数达到了27天,为今年以来的最高。由此可见,电厂为冬季的用煤高峰做足了准备工作。

季节性需求本该体现,但是电厂提前补库及下游用电数据欠佳造成现货短期疲软,后期走势有待观察。

三、现货价格走势、基差

目前的现货价格动力煤在500元/吨左右,预计11月份神华、中煤等大型企业还会响应国家号召继续提振煤价,但是央企提价限产的份额容易被地矿所代替。但总体来说不宜过分看空动力煤,政策的指导作用不容忽视,对于经济下滑的刺激组合拳也为工业震荡筑底提高不断的条件。

短期对于动力煤看空的最主要因素在于升水过高,之前到达530元/吨的盘面高升水价格。

四、基本面策略概述

从基本面上该品种的的主要矛盾在于市场与政策的博弈,虽然价格最终服从市场,但是政策上的组合拳的效应不可小视,而且又到了动力煤的季节需求高峰。策略上建议现阶段以逢低做多为主,区间为515下方,目标位530-550,止损508.在12月上旬以后建议逢高抛空。

项目 | 备注 | 评级 |

宏观面 | 宏观数据稳中求进 | 中性 |

货币面 | 年内货币高点已见,无大规模刺激,但是有引导利率下行 | 中性偏多 |

供给 | 产量有所减少 | 偏多 |

库存 | 产地及港口库存双降 | 偏多 |

消费 | 电厂库存充足,日耗低 | 空 |

基差 | 升水偏高 | 偏空 |

总评 |

| 中性偏多 |

(以上内容,仅代表个人观点,期货有风险,投资需谨慎)