投资者教育

上海期货交易所风险控制管理办法

来源:上期所 时间:2018-03-29 浏览:16297次

第一章 总 则

第一条 为加强期货交易风险管理,维护交易当事人的合法权益,保证上海期货交易所(以下简称交易所)期货交易的正常进行,根据《上海期货交易所交易规则》制定本办法。

第二条 交易所风险管理实行保证金制度、涨跌停板制度、限仓制度、交易限额制度、大户报告制度、强行平仓制度、风险警示制度。

第三条 交易所、会员和客户应当遵守本办法。

第二章 保证金制度

第四条 交易所实行交易保证金制度。黄金、白银、石油沥青、热轧卷板期货合约的最低交易保证金为合约价值的4%,阴极铜(以下简称铜)、铝、锌、铅、镍、锡、螺纹钢、天然橡胶期货合约的最低交易保证金为合约价值的5%,线材期货合约的最低交易保证金为合约价值的7%,燃料油期货合约的最低交易保证金为合约价值的8%。

在某一期货合约的交易过程中,当出现下列情况时,交易所可以根据市场风险调整其交易保证金水平:

(一)持仓量达到一定的水平时;

(二)临近交割期时;

(三)连续数个交易日的累计涨跌幅达到一定水平时;

(四)连续出现涨跌停板时;

(五)遇国家法定长假时;

(六)交易所认为市场风险明显增大时;

(七)交易所认为必要的其他情况。

交易所根据市场情况决定调整交易保证金的,应当公告,并报告中国证监会。

第五条 交易所根据某一期货合约持仓的不同数量和上市运行的不同阶段(即:从该合约新上市挂牌之日起至最后交易日止)制定不同的交易保证金收取标准,本条另有特别规定的除外。

热轧卷板不再根据合约持仓的不同数量制定不同的交易保证金收取标准。

具体规定如下:

(一)交易所根据合约持仓大小调整交易保证金比例的方法。

表一 铜期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 铜交易保证金比例 |

X≤24万 | 5% |

24万<X≤28万 | 6.5% |

28万<X≤32万 | 8% |

X>32万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表二 铝期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起, 当持仓总量(X)达到下列标准时 | 铝交易保证金比例 |

X≤24万 | 5% |

24万<X≤28万 | 6.5% |

28万<X≤32万 | 8% |

X>32万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表三 锌期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起, 当持仓总量(X)达到下列标准时 | 锌交易保证金比例 |

X≤24万 | 5% |

24万<X≤28万 | 6.5% |

28万<X≤32万 | 8% |

X>32万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表四 铅期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 铅交易保证金比例 |

X≤20万 | 5% |

20万<X≤30万 | 10% |

X>30万 | 12% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表五 镍期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 镍交易保证金比例 |

X≤24万 | 5% |

24万<X≤36万 | 8% |

X>36万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表六 锡期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 锡交易保证金比例 |

X≤6万 | 5% |

6万<X≤9万 | 8% |

X>9万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表七 螺纹钢期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 螺纹钢交易保证金比例 |

X≤120万 | 5% |

120万<X≤135万 | 7% |

135万<X≤150万 | 9% |

X>150万 | 11% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表八 线材期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起, 当持仓总量(X)达到下列标准时 | 线材交易保证金比例 |

X≤45万 | 7% |

45万<X≤60万 | 8% |

60万<X≤75万 | 10% |

X>75万 | 12% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表九 黄金期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 黄金交易保证金比例 |

X≤36万 | 4% |

36万<X≤48万 | 7% |

X>48万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表十 白银期货合约持仓量变化时的交易保证金收取标准

从进入交割月前第三月的第一个交易日起,当持仓总量(X)达到下列标准时 | 白银交易保证金比例 |

X≤30万 | 4% |

30万<X≤60万 | 7% |

X>60万 | 10% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表十一 天然橡胶期货合约持仓量变化时的交易保证金收取标准

从合约新上市挂牌之日起, 当持仓总量(X)达到下列标准时 | 天然橡胶交易保证金比例 |

X≤8万 | 5% |

8万<X≤12万 | 8% |

12万<X≤16万 | 10% |

X>16万 | 12% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表十二 燃料油期货合约持仓量变化时的交易保证金收取标准

从合约新上市挂牌之日起, 当持仓总量(X)达到下列标准时 | 燃料油交易保证金比例 |

X≤10万 | 8% |

10万<X≤15万 | 10% |

15万<X≤20万 | 12% |

X>20万 | 15% |

注:X表示某一月份合约的双边持仓总量,单位:手。

表十三 石油沥青期货合约持仓量变化时的交易保证金收取标准

从合约新上市挂牌之日起, 当持仓总量(X)达到下列标准时 | 石油沥青交易保证金比例 |

X≤30万 | 4% |

30万<X≤50万 | 6% |

X>50万 | 8% |

注:X表示某一月份合约的双边持仓总量,单位:手。

交易过程中,当某一期货合约持仓量达到某一级持仓总量时(详见表一、二、三、四、五、六、七、八、九、十、十一、十二、十三),暂不调整交易保证金收取标准。当日结算时,若某一期货合约持仓量达到某一级持仓总量,则交易所对该合约全部持仓收取与持仓总量相对应的交易保证金,保证金不足的,应当在下一个交易日开市前追加到位。

(二)交易所根据期货合约上市运行的不同阶段(临近交割期)调整交易保证金的方法。

表十四 铜期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 铜交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表十五 铝期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 铝交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表十六 锌期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 锌交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表十七 铅期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 铅交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表十八 镍期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 镍交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表十九 锡期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 锡交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十 螺纹钢期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 螺纹钢交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十一 线材期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 线材交易保证金比例 |

合约挂牌之日起 | 7% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十二 热轧卷板期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 热轧卷板交易保证金比例 |

合约挂牌之日起 | 4% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十三 黄金期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 黄金交易保证金比例 |

合约挂牌之日起 | 4% |

交割月前第一月的第一个交易日起 | 10% |

交割月份的第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十四 白银期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 白银交易保证金比例 |

合约挂牌之日起 | 4% |

交割月前第一月的第一个交易日起 | 10% |

交割月份的第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十五 天然橡胶期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 天然橡胶交易保证金比例 |

合约挂牌之日起 | 5% |

交割月前第一月的第一个交易日起 | 10% |

交割月份第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十六 燃料油期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 燃料油交易保证金比例 |

合约挂牌之日起 | 8% |

交割月前第二月的第十个交易日起 | 10% |

交割月前第一月的第十个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

表二十七 石油沥青期货合约上市运行不同阶段的交易保证金收取标准

交易时间段 | 石油沥青交易保证金比例 |

合约挂牌之日起 | 4% |

交割月前第一月的第一个交易日起 | 10% |

交割月份的第一个交易日起 | 15% |

最后交易日前二个交易日起 | 20% |

当某一期货合约达到应该调整交易保证金的标准时(详见表十四、十五、十六、十七、十八、十九、二十、二十一、二十二、二十三、二十四、二十五、二十六、二十七),交易所应当在新标准执行前一交易日的结算时对该合约的所有历史持仓按新的交易保证金标准进行结算,保证金不足的,应当在下一个交易日开市前追加到位。

在进入交割月份后,卖方可以用标准仓单作为与其所示数量相同的交割月份期货合约持仓的履约保证,其持仓对应的交易保证金不再收取。

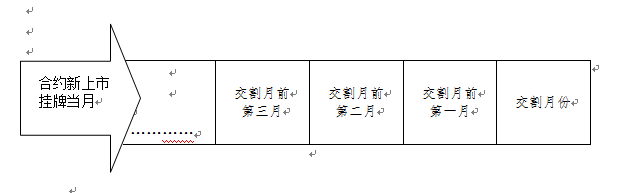

(三)某一期货合约上市运行阶段时间段的划分方法(举例说明): 如Cu0305,其运行阶段是从2002年5月16日起至2003年5月15日止,其中: 2002年5月16日为该合约新上市挂牌之日、2003年5月15日为最后交易日、2003年5月14日为最后交易日前一个交易日,2003年5月13日为最后交易日前二个交易日,2003年5月为交割月份、2003年4月为交割月前第一月、2003年3月为交割月前第二月、2003年2月为交割月前第三月。示意图如下:

upload/20170125/1485309110824.docx

本办法有关条款时间段的划分方法参照本款执行。

第六条 当某期货合约出现涨跌停板的情况,则该期货合约的交易保证金按第三章的有关规定执行。

第七条 当某铜、铝、锌、螺纹钢、线材、热轧卷板期货合约连续三个交易日(即D1、D2、D3交易日)的累计涨跌幅(N)达到7.5%; 或连续四个交易日(即D1、D2、D3、D4交易日)的累计涨跌幅(N)达到9%; 或连续五个交易日(即D1、D2、D3、D4、D5 交易日)的累计涨跌幅(N)达到10.5%时,交易所可以根据市场情况,采取单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,限制部分会员或全部会员出金,暂停部分会员或全部会员开新仓,调整涨跌停板幅度,限期平仓,强行平仓等措施中的一种或多种措施,但调整后的涨跌停板幅度不超过20%。

当某铅、镍、锡、黄金期货合约连续三个交易日(即D1、D2、D3交易日)的累计涨跌幅(N)达到10%;或连续四个交易日(即D1、D2、D3、D4交易日)的累计涨跌幅(N)达到12%;或连续五个交易日(即D1、D2、D3、D4、D5交易日)的累计涨跌幅(N)达到14%时,交易所可以根据市场情况,采取单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,限制部分会员或全部会员出金,暂停部分会员或全部会员开新仓,调整涨跌停板幅度,限期平仓,强行平仓等措施中的一种或多种措施,但调整后的涨跌停板幅度不超过20%。

当某天然橡胶、石油沥青期货合约连续三个交易日(即D1、D2、D3 交易日)的累计涨跌幅(N)达到9%; 或连续四个交易日(即D1、D2、D3、D4交易日)的累计涨跌幅(N)达到12%; 或连续五个交易日(即D1、D2、D3、D4、D5交易日)的累计涨跌幅(N)达到13.5%时,交易所可以根据市场情况,采取单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,限制部分会员或全部会员出金,暂停部分会员或全部会员开新仓,调整涨跌停板幅度,限期平仓,强行平仓等措施中的一种或多种措施,但调整后的涨跌停板幅度不超过20%。

当某燃料油、白银期货合约连续三个交易日(即D1、D2、D3 交易日)的累计涨跌幅(N)达到12% ; 或连续四个交易日(即D1、D2、D3、D4交易日)的累计涨跌幅(N)达到14%; 或连续五个交易日(即D1、D2、D3、D4、D5交易日)的累计涨跌幅(N)达到16%时,交易所可以根据市场情况,采取单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,限制部分会员或全部会员出金,暂停部分会员或全部会员开新仓,调整涨跌停板幅度,限期平仓,强行平仓等措施中的一种或多种措施,但调整后的涨跌停板幅度不超过20%。

N 的计算公式:

t = 3,4,5

t = 3,4,5

P0 为D1 交易日前一交易日结算价

Pt 为t交易日结算价,t= 3,4,5

P3 为D3 交易日结算价

P4 为D4 交易日结算价

P5 为D5交易日结算价

交易所采取本条规定措施的,应当事先报告中国证监会。

第八条 对同时适用本办法规定的两种或两种以上交易保证金比例的,其交易保证金按照规定交易保证金比例中的最高值收取。

第三章 涨跌停板制度

第九条 交易所实行价格涨跌停板制度,由交易所制定各上市期货合约的每日最大价格波动幅度。

在某一期货合约的交易过程中,当出现下列情况时,交易所可以根据市场风险调整其涨跌停板幅度:

(一)期货合约价格出现同方向连续涨跌停板时;

(二)遇国家法定长假时;

(三)交易所认为市场风险明显变化时;

(四)交易所认为必要的其他情况。

交易所根据市场情况决定调整涨跌停板幅度的,应当公告,并报告中国证监会。

对同时适用本办法规定的两种或两种以上涨跌停板的,其涨跌停板按照规定涨跌停板中的最高值确定。

第十条 当某期货合约以涨跌停板价格成交时,成交撮合实行平仓优先和时间优先的原则,但平当日新开仓位不适用平仓优先的原则。

第十一条 涨(跌)停板单边无连续报价(以下简称单边市)是指某一期货合约在某一交易日收盘前5分钟内出现只有停板价位的买入(卖出)申报、没有停板价位的卖出(买入)申报,或者一有卖出(买入)申报就成交、但未打开停板价位的情况。连续的两个交易日出现同一方向的涨(跌)停板单边无连续报价情况,称为同方向单边市; 在出现单边市之后的下一个交易日出现反方向的涨(跌)停板单边无连续报价情况,则称为反方向单边市。

第十二条 当某期货合约在某一交易日(该交易日称为D1交易日,以下几个交易日分别称为D2、D3、D4、D5、D6交易日,D0交易日为D1交易日前一交易日)出现单边市,则该期货合约D2交易日涨跌停板幅度按下述方法调整:铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银、天然橡胶、燃料油和石油沥青期货合约的涨跌停板幅度为在D1交易日涨跌停板幅度的基础上增加3个百分点。D1交易日结算时,该期货合约交易保证金比例按下述方法调整:铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银、天然橡胶、燃料油和石油沥青期货合约的交易保证金比例为在D2交易日涨跌停板幅度的基础上增加2个百分点。如果该期货合约调整后的交易保证金比例低于D0交易日结算时的交易保证金比例,则按D0交易日结算时该期货合约交易保证金比例收取。

若D1交易日为该期货合约上市挂盘后第一个交易日,则该期货合约上市挂盘当日交易保证金比例视为该期货合约D0交易日结算时的交易保证金比例。

第十三条 该期货合约若D2交易日未出现单边市,则D3交易日涨跌停板、交易保证金比例恢复到正常水平。

若D2交易日出现反方向单边市,则视作新一轮单边市开始,该日即视为D1交易日,下一日交易保证金和涨跌停板参照本办法第十二条规定执行。

若D2交易日出现同方向单边市,则该期货合约D3交易日涨跌停板幅度按下述方法调整:铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、天然橡胶、燃料油和石油沥青期货合约的涨跌停板幅度为在D1交易日涨跌停板幅度的基础上增加5个百分点,白银期货合约的涨跌停板幅度为在D1交易日涨跌停板幅度的基础上增加6个百分点。D2交易日结算时,该期货合约交易保证金比例按下述方法调整:铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、天然橡胶、燃料油和石油沥青期货合约的交易保证金比例为在D3交易日涨跌停板幅度上增加2个百分点,白银期货合约的交易保证金比例为在D3交易日涨跌停板幅度上增加3个百分点。如果该期货合约调整后的交易保证金比例低于D0交易日结算时交易保证金比例,则按D0交易日结算时该期货合约的交易保证金比例收取。

第十四条 若D3交易日未出现单边市,则D4交易日涨跌停板、交易保证金比例恢复到正常水平。

若D3交易日出现反方向单边市,则视作新一轮单边市开始,该日即视为D1交易日,下一日交易保证金和涨跌停板参照本办法第十二条规定执行。

若D3交易日期货合约出现同方向单边市(即连续三天达到涨跌停板),则当日收盘结算时,该铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银、天然橡胶、燃料油和石油沥青期货合约的交易保证金仍按照D2交易日结算时的交易保证金比例收取,并且交易所可以对部分或全部会员暂停出金。

当D3交易日期货合约出现同方向单边市(即连续三天达到涨跌停板)时,若D3交易日是该合约的最后交易日,则该合约直接进入交割;若D4交易日是该合约的最后交易日,则D4交易日该合约按D3交易日的涨跌停板和保证金水平继续交易;除上述两种情况之外,D4交易日该期货合约暂停交易一天。交易所在D4交易日根据市场情况决定对该期货合约实施下列两种措施中的任意一种:

措施一:D4交易日,交易所决定并公告在D5交易日采取单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,暂停部分会员或全部会员开新仓,调整涨跌停板幅度,限制出金,限期平仓,强行平仓等措施中的一种或多种化解市场风险,但调整后的涨跌停板幅度不超过20%。在交易所宣布调整保证金水平之后,保证金不足者应当在D5交易日开市前追加到位。若D5交易日该期货合约的涨跌幅度未达到当日涨跌停板,则D6交易日该期货合约的涨跌停板和交易保证金比例均恢复正常水平;若D5交易日该期货合约的涨跌幅度与D3交易日同方向再达到当日涨跌停板,则交易所宣布为异常情况,并按有关规定采取风险控制措施;若D5交易日该期货合约的涨跌幅度与D3交易日反方向达到当日涨跌停板,则视作新一轮单边市开始,该日即视为D1交易日,下一日交易保证金和涨跌停板参照本办法第十二条规定执行。

措施二:在D4交易日结算时,交易所将D3交易日闭市时以涨跌停板价申报的未成交平仓报单,以D3交易日的涨跌停板价,与该合约净持仓盈利客户(或非期货公司会员,下同)按持仓比例自动撮合成交。同一客户持有双向头寸,则首先平自己的头寸,再按上述方法平仓。具体操作方法如下:

(一)申报平仓数量的确定

在D3交易日收市后,已在计算机系统中以涨跌停板价申报无法成交的,且客户该合约的单位净持仓亏损大于或等于D3交易日结算价6%(天然橡胶、燃料油和石油沥青为8%)的所有申报平仓数量的总和为平仓数量。若客户不愿按上述方法平仓可以在收市前撤单,则已撤报单不再作为申报的平仓报单。

(二)客户单位净持仓盈亏的计算方法

客户该合约净持仓盈亏的总和(元)

客户该合约单位净持仓盈亏 =

客户该合约的净持仓量(重量单位)

上式中铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、天然橡胶、燃料油和石油沥青的重量单位为吨,白银的重量单位为千克,黄金的重量单位为克。

客户该合约净持仓盈亏的总和,是指在客户该合约的历史成交库中从当日向前找出累计符合当日净持仓数的开仓合约的实际成交价与当日结算价之差的总和。

(三)持仓盈利客户平仓范围的确定

根据上述方法计算的客户单位净持仓盈利的投机头寸以及客户单位净持仓盈利大于或等于D3交易日结算价6%(天然橡胶、燃料油和石油沥青为8%)的保值头寸都列入平仓范围。

(四)平仓数量的分配原则及方法

1、平仓数量的分配原则

(1)在平仓范围内按盈利的大小和投机与保值的不同分成四级,逐级进行分配。

首先分配给属平仓范围内单位净持仓盈利大于或等于D3交易日结算价6%(天然橡胶、燃料油和石油沥青为8%)的投机头寸(以下铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银简称盈利6%以上的投机头寸,天然橡胶、燃料油和石油沥青简称盈利8%以上的投机头寸);

其次分配给单位净持仓盈利大于或等于D3交易日结算价3%(天然橡胶、燃料油和石油沥青为4%),小于6%(天然橡胶、燃料油和石油沥青为8%)的投机头寸(以下铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银简称盈利3%以上的投机头寸,天然橡胶、燃料油和石油沥青简称盈利4%以上的投机头寸);

再次分配给单位净持仓盈利小于D3交易日结算价3%(天然橡胶、燃料油和石油沥青为4%)的投机头寸(以下铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银简称盈利3%以下的投机头寸,天然橡胶、燃料油和石油沥青简称盈利4%以下的投机头寸);

最后分配给单位净持仓盈利大于或等于D3交易日结算价6%(天然橡胶、燃料油和石油沥青为8%)的保值头寸(以下铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银简称盈利6%以上的保值头寸,天然橡胶、燃料油和石油沥青简称盈利8%以上的保值头寸)。

(2)以上各级分配比例均按申报平仓数量(剩余申报平仓数量)与各级可平仓的盈利头寸数量之比进行分配。

2、平仓数量的分配方法及步骤(见附件)

(1)铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、黄金、白银品种平仓数量的分配方法及步骤

若盈利6%以上的投机头寸数量大于或等于申报平仓数量,则根据申报平仓数量与盈利6%以上的投机头寸数量的比例,将申报平仓数量向盈利6%以上的投机客户分配实际平仓数量;

若盈利6%以上的投机头寸数量小于申报平仓数量,则根据盈利6%以上的投机头寸数量与申报平仓数量的比例,将盈利6%以上投机头寸数量向申报平仓客户分配实际平仓数量。再把剩余的申报平仓数量按上述的分配方法向盈利3%以上的投机头寸分配;若还有剩余,则再向盈利3%以下的投机头寸分配;若还有剩余,则再向盈利6%以上的保值头寸分配。若还有剩余则不再分配。

(2)天然橡胶、燃料油和石油沥青品种平仓数量的分配方法及步骤

若盈利8%以上的投机头寸数量大于或等于申报平仓数量,则根据申报平仓数量与盈利8%以上的投机头寸数量的比例,将申报平仓数量向盈利8%以上的投机客户分配实际平仓数量;

若盈利8%以上的投机头寸数量小于申报平仓数量,则根据盈利8%以上的投机头寸数量与申报平仓数量的比例,将盈利8%以上投机头寸数量向申报平仓客户分配实际平仓数量。再把剩余的申报平仓数量按上述的分配方法向盈利4%以上的投机头寸分配;若还有剩余,则再向盈利4%以下的投机头寸分配;若还有剩余,则再向盈利8%以上的保值头寸分配。若还有剩余则不再分配。

(五)平仓数量尾数的处理方法

首先对每个客户编码所分配到的平仓数量的整数部分分配后再按照小数部分由大到小的顺序进行排序,然后按照该排序的顺序进行分配,每个客户编码1手;对于小数部分相同的客户,如果分配数量不足,则随机进行分配。

采取措施二之后,若风险化解,则下一个交易日的涨跌停板和交易保证金比例均恢复正常水平;若还未化解风险,交易所则宣布为异常情况,并按有关规定采取风险控制措施。

因采取措施二平仓造成的经济损失由会员及其客户承担。

第四章 限仓制度

第十五条 交易所实行持仓限额制度。

持仓限额是指交易所规定的会员或者客户对某一合约单边持仓的最大数量。

套期保值持仓头寸实行审批制度,不受本条前款限制。

第十六条持仓限额实行以下基本制度:

(一)根据不同期货品种的具体情况,分别确定每一品种每一月份合约的持仓限额;

(二)某一月份合约在其交易过程中的不同阶段,分别适用不同的持仓限额,进入交割月份的合约的持仓限额从严控制;

(三)采用限制会员持仓和限制客户持仓、比例限仓和数额限仓相结合的办法,控制市场风险。

第十七条 同一客户在不同期货公司会员处开有多个交易编码,各交易编码上所有持仓头寸的合计数,不得超出一个客户的持仓限额。

交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处铜、铝、锌、铅期货合约的投机持仓应当调整为5手的整倍数(遇市场特殊情况无法按期调整的,可以顺延一天); 进入交割月后,铜、铝、锌、铅合约投机持仓应当是5手的整倍数,新开、平仓也应当是5手的整倍数。

交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处镍期货合约的投机持仓应当调整为6手的整倍数(遇市场特殊情况无法按期调整的,可以顺延一天); 进入交割月后,镍期货合约投机持仓应当是6手的整倍数,新开、平仓也应当是6手的整倍数。

交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处螺纹钢、线材、热轧卷板期货合约的投机持仓应当调整为30手的整倍数(遇市场特殊情况无法按期调整的,可以顺延一天);进入交割月后,螺纹钢、线材、热轧卷板合约投机持仓应当是30手的整倍数,新开、平仓也应当是30手的整倍数。

交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处黄金期货合约的投机持仓应当调整为3手的整倍数。进入交割月后,黄金期货合约投机持仓应当是3手的整倍数,新开仓、平仓也应当是3手的整倍数。

交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处锡、白银期货合约的投机持仓应当调整为2手的整倍数。进入交割月后,锡、白银期货合约投机持仓应当是2手的整倍数,新开仓、平仓也应当是2手的整倍数。

相关品种期货合约套期保值交易头寸整倍数相关规定参见上海期货交易所套期保值交易管理相关规定。

第十八条 期货公司会员、非期货公司会员和客户的各品种期货合约在不同时期的限仓比例和限仓数额具体规定如下:

表二十八 铜、铝、锌、螺纹钢、线材期货合约在不同时期的限仓比例和限仓数额规定

(单位:手)

| 合约挂牌至交割月份 | 合约挂牌至交割月前第二月的最后一个交易日 | 交割月前第一月 | 交割月份 | |||||

某一期货合约持仓量 | 限仓比例(%) | 某一期货合约持仓量 | 限仓比例 (%) | 限仓数额(手) | 限仓数额(手) | ||||

期货公司会员 | 非期货公司会员 | 客户 | 非期货公司会员 | 客户 | 非期货公司会员 | 客户 | |||

铜 | ≥12万手 | 25 | ≥12万手 | 10 | 5 | 1200 | 800 | 500 | 300 |

铝 | ≥12万手 | 25 | ≥12万手 | 10 | 5 | 1500 | 1000 | 500 | 300 |

锌 | ≥12万手 | 25 | ≥12万手 | 10 | 5 | 1200 | 800 | 500 | 300 |

螺纹钢 | ≥120万手 | 25 | ≥120万手 | 10 | 5 | 9000 | 3000 | 1800 | 600 |

线材 | ≥45万手 | 25 | ≥45万手 | 10 | 5 | 6000 | 1800 | 1200 | 360 |

注:表中某一期货合约持仓量为双向计算,期货公司会员、非期货公司会员、客户的限仓比例与限仓数额为单向计算;期货公司会员的限仓比例为基数。

表二十九 燃料油期货合约在不同时期的限仓比例和限仓数额规定

(单位:手)

| 合约挂牌至交割月前第一月 | 合约挂牌至交割月前第三月的最后一个交易日 | 交割月前第二月 | 交割月前第一月 | ||||

某一 期货合约 持仓量 | 限仓比例(%) | 限仓数额(手) | 限仓数额(手) | 限仓数额(手) | ||||

期货公司 会员 | 非期货公司会员 | 客户 | 非期货 公司会员 | 客户 | 非期货 公司会员 | 客户 | ||

燃料油 | ≥10万手 | 25 | 500 | 500 | 300 | 300 | 100 | 100 |

注:表中某一期货合约持仓量为双向计算,期货公司会员、非期货公司会员、客户的限仓比例与限仓数额为单向计算;期货公司会员的限仓比例为基数。

表三十 铅、镍、锡、天然橡胶、石油沥青、黄金、白银、热轧卷板期货合约在不同时期的限仓比例和限仓数额规定

(单位:手)

| 合约挂牌至交割月份 | 合约挂牌至交割月前第二月的最后一个交易日 | 交割月前第一月 | 交割月份 | ||||

某一 期货合约 持仓量 | 限仓比例(%) | 限仓数额(手) | 限仓数额(手) | 限仓数额(手) | ||||

期货公司 会员 | 非期货公司会员 | 客户 | 非期货公司会员 | 客户 | 非期货公司会员 | 客户 | ||

铅 | ≥20万手 | 25 | 2500 | 2500 | 1000 | 1000 | 300 | 300 |

镍 | ≥24万手 | 25 | 9000 | 9000 | 3000 | 3000 | 600 | 600 |

锡 | ≥6万手 | 25 | 2000 | 2000 | 600 | 600 | 200 | 200 |

天然橡胶 | ≥5万手 | 25 | 500 | 500 | 150 | 150 | 50 | 50 |

石油沥青 | ≥30万手 | 25 | 8000 | 8000 | 1500 | 1500 | 500 | 500 |

黄金 | ≥16万手 | 25 | 3000 | 3000 | 900 | 900 | 300 | 300 |

白银 | ≥30万手 | 25 | 6000 | 6000 | 1800 | 1800 | 600 | 600 |

热轧卷板 | ≥360万手 | 25 | 180000 | 180000 | 9000 | 9000 | 1800 | 1800 |

注:表中某一期货合约持仓量为双向计算,期货公司会员、非期货公司会员、客户的限仓比例与限仓数额为单向计算;期货公司会员的限仓比例为基数。

第十九条 交易所可以根据期货公司会员的净资产和经营情况调整其持仓限额。

持仓限额=基数×(1+信用系数+业务系数)

基数: 是期货公司会员持仓限额的最低水平,由交易所规定(见第十八条表二十八、表二十九、表三十)。

信用系数: 以期货公司会员净资产3000万元为底数(此时信用系数为0),在此基础上,每增加500万元净资产,则信用系数相应增加0.1,信用系数最大值不得超过2。

业务系数:期货公司会员业务系数暂定为五档。以年交易金额80亿元为底数(此时业务系数为0),在此基础上,期货公司会员年交易金额达到规定水平,则相应提高其业务系数。业务系数的最大值不得超过1(见表三十一)。

表三十一

档次 | 年交易金额(C1,亿元) | 业务系数 |

1 | C1 ≤ 80 | 0 |

2 | 80 < C1 ≤ 160 | 0.25 |

3 | 160 < C1 ≤ 280 | 0.50 |

4 | 280 < C1 ≤ 400 | 0.75 |

5 | C1 >400 | 1.00 |

第二十条 期货公司会员的持仓限额,由交易所每一年核定一次。

期货公司会员应当在当年3月15日前向交易所提供上一年度期末净资产金额的证明文件(会计师事务所审计报告)。交易所统计上年1月1日至12月31日期货公司会员的交易量,核定持仓限额后于当年3月20日前通知期货公司会员,并予公布; 该持仓限额适用于其当年3月21日起至次年3月20日止期间(含起、止日)的各品种期货合约的交易。

第二十一条 到期未提供证明文件、统计材料或所提供证明文件、统计材料无效的,则均以基数水平论。

第二十二条 交易所可以根据市场情况,对不同的上市品种、合约,调整会员或者客户的持仓限额。交易所调整持仓限额应当经理事会批准,报告中国证监会后实施。

第二十三条 非期货公司会员或客户的持仓数量不得超过交易所规定的持仓限额。对超过持仓限额的非期货公司会员或客户,交易所可以按有关规定执行强行平仓。

一个客户在不同期货公司会员处开有多个交易编码,其持仓量合计超出持仓限额的,交易所可以指定有关期货公司会员对该客户超额持仓执行强行平仓。

第五章 交易限额制度

第二十四条 交易所实行交易限额制度。交易限额是指交易所规定的会员或者客户对某一合约在某一期限内开仓交易的最大数量。交易所可以根据市场情况,对不同的上市品种、合约,对部分或者全部会员、特定客户,制定日内开仓交易量,具体标准由交易所另行确定。

套期保值交易不受本条前款限制。

第六章 大户报告制度

第二十五条 交易所实行大户报告制度。当会员或者客户某品种持仓合约的投机头寸达到交易所对其规定的投机头寸持仓限额80%以上(含本数)或者交易所要求报告的,会员或客户应当向交易所报告其资金情况、头寸情况,客户应当通过期货公司会员报告。交易所可以根据市场风险状况,制定并调整持仓报告标准。

第二十六条 会员和客户的持仓,达到交易所报告界限的,会员和客户应当主动于下一交易日15:00时前向交易所报告。如需再次报告或补充报告,交易所将通知有关会员。

第二十七条 达到交易所报告界限的期货公司会员应当向交易所提供下列材料:

(一)填写完整的《期货公司会员大户报告表》,内容包括会员名称、会员号、合约代码、现有持仓、持仓保证金、可动用资金、持仓客户数量、预报交割数量、申请交割数量;

(二)资金来源说明;

(三)其持仓量前五名客户的名称、交易编码、持仓量、开户资料及当日结算单据;

(四)交易所要求提供的其他材料。

第二十八条 达到交易所报告界限的非期货公司会员应当向交易所提供下列材料:

(一)填写完整的《非期货公司会员大户报告表》,内容包括会员名称、会员号、合约代码、现有持仓、持仓性质、持仓保证金、可动用资金、持仓意向、预报交割数量、申请交割数量;

(二)资金来源说明;

(三)交易所要求提供的其他材料。

第二十九条 达到交易所报告界限的客户应当提供下列材料:

(一)填写完整的《客户大户报告表》,内容包括会员名称、会员号、客户名称和编码、合约代码、现有持仓、持仓性质、持仓保证金、可动用资金、持仓意向、预报交割数量、申请交割数量等;

(二)资金来源说明;

(三)开户材料及当日结算单据;

(四)交易所要求提供的其他材料。

第三十条 期货公司会员应当对达到交易所报告界限的客户所提供的有关材料进行初审,然后转交交易所。期货公司会员应当保证客户所提供的材料的真实性,并妥善保管有关大户报告的客户签字原始文件或电话录音等其他证明文档。

第三十一条 交易所可以不定期地对会员或客户提供的材料进行核查。

第三十二条 客户在不同期货公司会员处开有多个交易编码,各交易编码持有头寸数额合计达到报告界限,由交易所指定并通知有关期货公司会员,负责报送该客户应当报告情况的有关材料。

第七章 强行平仓制度

第三十三条 为控制市场风险,交易所实行强行平仓制度。强行平仓是指当会员、客户违规时,交易所对其有关持仓实行平仓的一种强制措施。

第三十四条 当会员、客户出现下列情况之一时,交易所对其持仓实行强行平仓:

(一)会员结算准备金余额小于零,并未能在规定时限内补足的;

(二)持仓量超出其限仓规定的;

(三)相关品种持仓没有在规定时间内按要求调整为相应整倍数的;

(四)因违规受到交易所强行平仓处罚的;

(五)根据交易所的紧急措施应当予以强行平仓的;

(六)其他应当予以强行平仓的。

第三十五条 强行平仓的执行原则

强行平仓先由会员自己执行,时限除交易所特别规定外,一律为开市后第一节交易时间内。若时限内会员未执行完毕,则由交易所强制执行。因结算准备金小于零而被要求强行平仓的,在保证金补足前,禁止相关会员的开仓交易。

(一)由会员单位执行的强行平仓头寸的确定

1、属第三十四条第(一)项、第(二)项的强行平仓,其需要强行平仓头寸由会员单位自行确定,只要强行平仓结果符合交易所规则即可。

2、属第三十四条第(三)项、第(四)项、第(五)项、第(六)项的强行平仓,其需要强行平仓头寸由交易所确定。

(二)由交易所执行的强行平仓头寸的确定

1、属第三十四条第(一)项的强行平仓: 其需要强行平仓的头寸由交易所按先投机、后套期保值的原则; 并按上一交易日闭市后合约总持仓量由大到小顺序,先选择持仓量大的合约作为强行平仓的合约; 再按该会员所有客户该合约的净持仓亏损由大到小确定。

若多个会员需要强行平仓的,按追加保证金由大到小的顺序,先平需要追加保证金大的会员。

2、属第三十四条第(二)项的,交易所采取以下措施: 若系客户(或非期货公司会员)超仓,则对该客户(或非期货公司会员)的超仓头寸进行强行平仓;若系期货公司会员达到或者超过持仓限额的,不得同方向开仓交易。

3、属第三十四条第(三)项、第(四)项、第(五)项、第(六)项的强行平仓,强行平仓头寸由交易所根据涉及的会员和客户具体情况确定。

若会员同时满足第三十四条第(一)项、第(二)项情况,交易所先按第(二)项情况确定强行平仓头寸,再按第(一)项情况确定强行平仓头寸。

第三十六条 强行平仓的执行

(一)通知。交易所以“强行平仓通知书”(以下简称通知书)的形式向有关会员下达强行平仓要求。通知书除交易所特别送达以外,随当日结算数据发送,有关会员可以通过会员服务系统获得。

(二)执行及确认。

1、开市后,有关会员应当首先自行平仓,直至达到平仓要求。执行结果由交易所审核;

会员有本办法第三十四条第(三)项情形的,交易所可以直接执行强行平仓;

2、超过会员自行强行平仓时限而未执行完毕的,剩余部分由交易所直接执行强行平仓;

3、强行平仓执行完毕后,由交易所记录执行结果存档;

4、强行平仓结果随当日成交记录发送,有关会员可以通过会员服务系统获得。

第三十七条 强行平仓的价格通过市场交易形成。

第三十八条 因受价格涨跌停板限制或其他市场原因制约而无法在规定时限内完成全部强行平仓的,其剩余持仓头寸可以顺延至下一交易日继续平仓,仍按第三十五条原则执行,直至平仓完毕。

第三十九条 如因价格涨跌停板或其他市场原因而无法在当日完成全部强行平仓的,交易所根据结算结果,对该会员作出相应的处理。

第四十条 由于价格涨跌停板限制或其他市场原因,有关持仓的强行平仓只能延时完成的,而因此发生的亏损,仍由直接责任人承担; 未能完成平仓的,该持仓持有者应当继续对此承担持仓责任或交割义务。

第四十一条 由会员单位执行的强行平仓产生的盈利仍归直接责任人; 由交易所执行的强行平仓产生的盈利按国家有关规定执行; 因强行平仓发生的亏损由直接责任人承担。

直接责任人是客户的,强行平仓后发生的亏损,由该客户开户所在期货公司会员先行承担后,自行向该客户追索。

第八章 风险警示制度

第四十二条 交易所实行风险警示制度。当交易所认为必要时,可以分别或同时采取要求报告情况、谈话提醒、书面警示、公开谴责、发布风险警示公告等措施中的一种或多种,以警示和化解风险。

第四十三条 出现下列情形之一的,交易所可以约见指定的会员高管人员或客户谈话提醒风险,或要求会员或客户报告情况:

(一)期货价格出现异常;

(二)会员或客户交易异常;

(三)会员或客户持仓异常;

(四)会员资金异常;

(五)会员或客户涉嫌违规、违约;

(六)交易所接到投诉涉及到会员或客户;

(七)会员涉及司法调查;

(八)交易所认定的其他情况。

交易所实施谈话提醒应当遵守下列要求:

(一)交易所发出书面通知,约见指定的会员高管人员或客户谈话。客户应当由会员指定人员陪同;

(二)交易所安排谈话提醒时,应当将谈话时间、地点、要求等以书面形式提前一天通知会员;

(三)谈话对象确因特殊情况不能参加的,应当事先报告交易所,经交易所同意后可以书面委托有关人员代理;

(四)谈话对象应当如实陈述、不得故意隐瞒事实;

(五)交易所工作人员应当对谈话的有关信息予以保密。

交易所要求会员或客户报告情况的,有关报告方式和报告内容参照大户报告制度。

第四十四条 通过情况报告和谈话,发现会员或客户有违规嫌疑、交易头寸有较大风险的,交易所可以对会员或客户发出书面的“风险警示函”。

第四十五条 发生下列情形之一的,交易所可以在指定的有关媒体上对有关会员和客户进行公开谴责:

(一)不按交易所要求报告情况或者谈话的;

(二)故意隐瞒事实,瞒报、错报、漏报重要信息的;

(三)故意销毁违规违约证明材料, 不配合中国证监会或者交易所调查的;

(四)经查实存在欺诈客户行为的;

(五)经查实参与分仓或者操纵市场的;

(六)交易所认定的其他违规行为。

交易所对相关会员或客户进行公开谴责的同时,对其违规行为,按《上海期货交易所违规处理办法》有关规定处理。

第四十六条 发生下列情形之一的,交易所可以发出风险警示公告,向全体会员和客户警示风险:

(一)期货价格出现异常;

(二)期货价格和现货价格出现较大差距;

(三)国内期货价格和国际市场价格出现较大差距;

(四)交易所认定的其他异常情况。

第九章 附 则

第四十七条 违反本办法规定的,交易所可以按本办法和《上海期货交易所违规处理办法》的有关规定处理。

第四十八条除交易所另有规定外,本细则中涉及投机交易风险管理的规则,同等适用于非套期保值交易。

第四十九条 有关连续交易相关的风险控制,上海期货交易所连续交易细则有特殊规定的,从其规定。

第五十条 本办法解释权属于上海期货交易所。

第五十一条 本办法自2016年6月1日起施行(但上期所公告[2016]59号另有规定的从其规定)。